هل البتكوين فقاعة فعلاً؟ حين تطرقنا إلى الموضوع في المقال السابق، أثار الأمر الكثير من النقاش من المؤيدين والمعارضين على حد السواء. البتكوين له بعض سمات الفقّاعة بلا شك. مع ذلك، إذا نظرنا إليه في سياق الأصول الاستثمارية الأخرى، يصبح من العسير القول إنَّ حركة سعره فريدة من نوعها، فالأسهم والسندات والعقارات (وخصوصاً في مناطق معينة) كلها باهظة الثمن. ونشهد حالياً حركةً تصاعدية في السوق، لا في الأصول بجميع أنواعها فقط، بل على الصعيدين المحلي والدولي أيضاً. وحتى لو نظرنا إلى الملكية الخاصة والاستثمارات البديلة، سنجد بعض الاتجاهات التصاعدية القوية فيها هي أيضاً. وفي هذا السياق، فإنَّه من العسير البتّ قطعياً في مسألة كون البتكوين فقاعةً أم لا، حتى وإن كان مجال العملات المشفرة يقدم أدلةً على أنَّه يمر بحالةٍ من “النمو السريع غير المنطقي”.

الأسهم

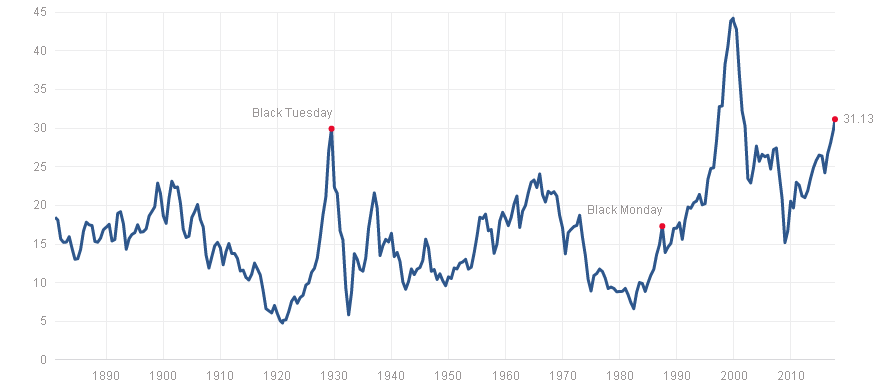

دعونا نبدأ أولاً بتقييمات الأسهم العادية. لا شك أنَّ مقياس تقييم نسبة السعر إلى الأرباح المعدلة دورياً (المعروف باسم Shiller PE أو CAPE) لمؤشر ستاندرد أند بورز 500 للأسهم (المعروف اختصاراً بـS&P 500) هو السبب الأكثر شيوعاً لتمديد تقييمات الأسهم، نظراً إلى أنَّها قد بلغت مستوياتٍ لم نشهدها سوى مرتين فقط فيما مضى: الأولى كانت في فترة العشرينيات المتوحشة، والأخرى في أثناء فترة فقاعة دوت كوم Dot-com bubble (في الفترة ما بين 1995 و2000)؛ وكلنا نعرف كيف آل بنا الحال بعدها.

المصدر: multpl.com

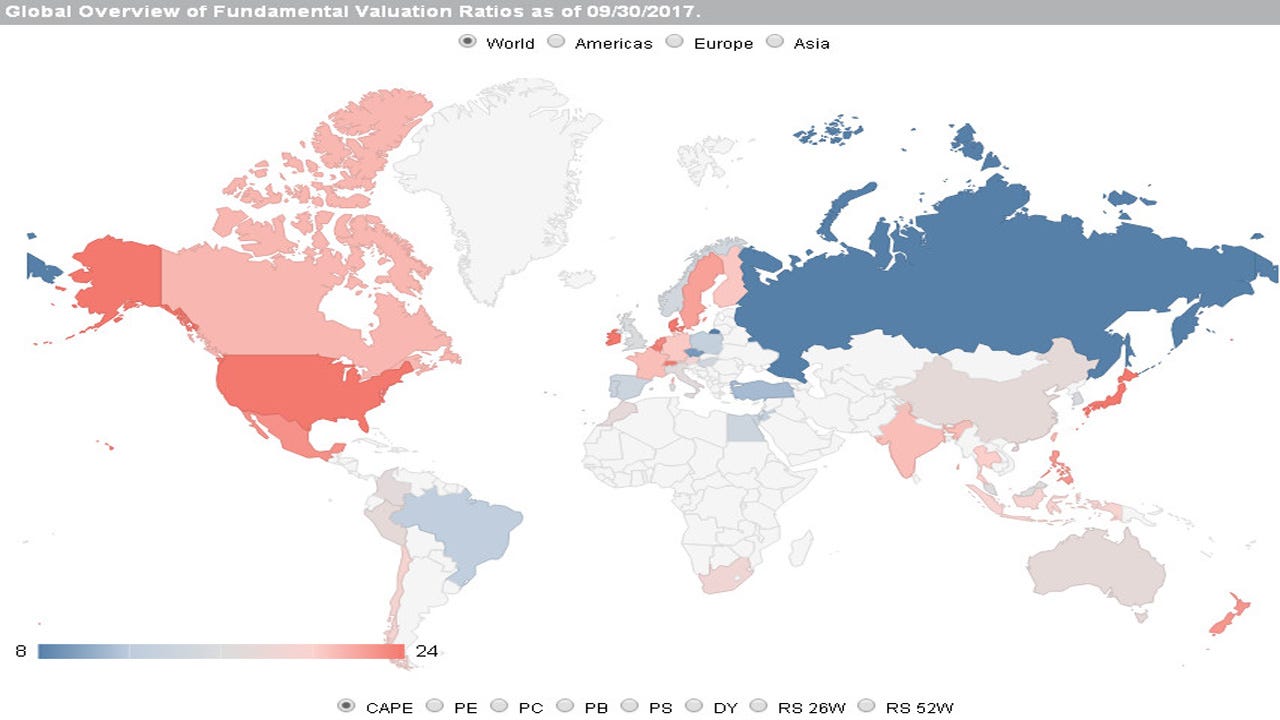

بيد أنَّ الولايات المتحدة الأميركية ليست الدولة الوحيدة التي تشهد ارتفاعاً في تقييمات الأسهم، وإن كانت هي الحالة القصوى بالتأكيد. تعد الخريطة أدناه وسيلةً رائعة للحصول على نظرة شاملة لتقييمات الأسهم في جميع أنحاء العالم استناداً إلى مجموعة متنوعة من المؤشرات الأساسية:

المصدر: موقع Star Capital الألماني. لا تتردد في تجربة هذه الأداة بنفسك كيفما شئت.

هل من العجيب إذن أن نرى المسؤولين عن إدارة الأموال وقد بدأوا ينصحون بدخول الأسواق الناشئة أكثر وأكثر (لا سيما وأنَّها تمتعت بالازدهار في الربع الماضي)؟ أو بزيادة ما تخصصه للأسهم الصادرة في الأسواق الدولية من محفظة استثماراتك؟ أو بكون التوقعات بتحقيق عائداتٍ في المستقبل بهذا السوء؟ وجديرٌ بالذكر أنَّ الشركات باختلاف أحجام رؤوس أموالها حققت جميعاً أداءً جيداً على مدار العقد الماضي من الزمن منذ فترة الركود العظيم الذى حدث خلال بداية هذه الألفية:

المصدر: Investing.com

ولا داعي للقلق، لدينا الكثير من الأمثلة لأسهم شهدت ارتفاعاً حاداً في الأسعار كذلك:

أسهم شركات فيسبوك وأمازون ونتفلكس وغوغل (اختصاراً FANG) وشركة Nvidia خلال الأعوام الثلاثة الماضية. المصدر: Investing.com.

تعد أسهم شركات التقنية من بين الأسباب الرئيسية لارتفاع نسب السعر إلى الأرباح المعدلة دورياً. وبدأنا نشهد تقييم المزيد والمزيد من الشركات بناءً على إمكاناتها المستقبلية فقط تقريباً (ودون أن تُحدد بقيمتها الحالية في كثيرٍ من الأحيان أيضاً بسبب فشلها في تحقيق العائدات المطلوبة) بدلاً من تقييمها بناءً على ميزانيتها العمومية وأرباحها الحالية (مثل شركة Tesla). وهناك الكثير من الناس يعتبرون الأسهم العادية فقاعةً. ومع ذلك، فلا أحد يعتبرها خياراً مجنوناً للاستثمار بفضل قيمتها الجوهرية. ناهيك عن أنَّ أرباحها في تحسّن بلا شك: فقد شهدنا للتو أداءً مذهلاً خلال الربع الثالث من العام الجاري 2018، وتوقعات الربع الرابع من العام الجاري تبدو إيجابيةً أيضاً.

كل تلك العوامل المؤثرة الأساسية تدفع أسعار الأسهم إلى الارتفاع باستمرار، إلى جانب أنَّ سهولة توافر رأس المال فتحت مجال التوسعّ قليل التكلفة أمام الكثير من الشركات. وأفضل مثال على هذا هو أسهم “عائلة” شركات Brookfield كما أسميها، (أسهم شركة Brookfield لإدارة الأصول (BAM)) و(أسهم شركة Brookfield Business Partners (BBU)) و(أسهم شركة Brookfield Infrastructure Partners (BIP)) و(أسهم شركة Brookfield Renewable Partners (BEP)) و(أسهم شركة Brookfield Property Partners (BPY))؛ إذ أنَّ كل هذه الشركات التابعة تتمتع بإمكانية الوصول إلى رأس المال سهل التوافر من شركة Brookfield Asset Management لمجموعةٍ من المشاريع التي تعتمد على الأصول الثابتة (مثل البنية التحتية والطاقة المتجددة، وما إلى ذلك)، فكانت النتيجة هي أداء قوي للشركات التابعة كافةً.

من ثم، وبغض النظر عن التوقعات بتحقيق عائداتٍ سنوية هزيلة للغاية مقارنةً بما حدث في الماضي، لا يزال عديدٌ من مديري الثروات يعتقدون أنَّ السوق سوف يظل محتفظاً بقوته. وهذا صحيحٌ على الصعيد الوطني (في الولايات المتحدة) خصوصاً في حال طُبّق الإصلاح الضريبي قبل نهاية النصف الثاني من عام 2018. لذا فحتى مع ارتفاع تقييمات الأسهم، بدأنا نرى مزاعم من جهات الاستثمار المؤسسية وتجّار التجزئة على حد السواء تفيد بأنَّه مع أنَّ سوق الأسهم يشهد ارتفاعاً في الوقت الراهن، فهو مع ذلك يستحق الاستثمار فيه.

فقاعة دوت كوم مقارنةً بـ”فقاعة” العملات المشفرة

من جانبهم، يُنوِّه العديد من مستشارى الاستثمارات أنفسهم، مدفوعين في ذلك بمقارناتٍ مع فقاعة الإنترنت، إلى أنَّ البتكوين وغيره من العملات المشفرة ما هي إلا فقاعة. بيد أنَّ هناك شريحة فرعية أخرى من هؤلاء المستشارون يزعمون أنَّ البتكوين سوف يهبط إلى الصفر لا محالة. لكن حتى وإن لم تكن هناك مشكلة في زعم أنَّ أسعار عملة البتكوين اعلى من سعرها الحقيقي عدّة مرات، لا ينبغي علينا أن نستبعد العملات المشفرة نتيجةً لذلك (تماماً كما لا ينبغي لنا أن نستبعد الإنترنت، حتى مع تقييماته العبثية). لا شك أنَّ السوق يحفل بالسلوكيات التكهنية في الوقت الراهن، بما فيها استغلال بعض الأفراد لمنازلهم كأصول ثابتة. لكن حتى ازدهار سوق العرض الأولي للعملة، حيثُ يلقي المستثمرون البسطاء بأموالهم بتهورٍ في أي فكرةٍ تبدو جيدةً ولو قليلاً، لا يساعد على تحسين صورة البتكوين أيضاً.

مع ذلك، هناك عدة فروق بين البتكوين وفقاعة الإنترنت، هي كالآتي:

- المستثمرون العاديون لم يفكروا حتى في دخول سوق البتكوين بعد. أفضل طريقة “تقليدية” للاستثمار في البتكوين هي عن طريق صندوق الاستثمار في البتكوين (GBTC)، لكن حتى هذه الطريقة ليست هي الطريقة المثلى. وصناديق المؤشرات المتداولة للبتكوين ستؤدي إلى حدوث تدفق ضخم لهذا الرأسمال الجديد إلى السوق، وستتحسن احتمالات اعتماد تلك الصناديق تدريجياً مع نمو أسواق المشتقات المالية الخاصة بالبتكوين خلال عام 2018.

- خلال فقاعة الإنترنت، كانت شركات الإنترنت تتكبد نفقاتٍ هائلة تفوق إيراداتها بكثير، لذا لم تكن نماذج أعمالها مستدامة، وكان فشلها محتوماً على المدى البعيد إلا إذا نجحت في إصلاح مشكلة هوامش الأرباح لديها. لكنَّ البتكوين ليس عملاً تجارياً: صحيح أنَّه يقدم خدمة، إلا أن النفقات الإضافية والتكاليف المرتبطة بالبتكوين ليست مفروضة من جهة واحدة بعينها. على سبيل المثال، أنت تعرف أنَّ موقع ويكيبيديايقيم حملة لجمع التبرعات كل عام، أليس كذلك؟ في كل حملة من تلك الحملات، تُنوِّه الشركة دائماً إلى أنَّه لو تبرّع كل فرد بـ1-3 دولارات أميركية، سوف تنتهي الحملة في غضونٍ يوم واحد فقط. كذا الحال مع البتكوين ببساطة؛ فهو يُموَّل من ملايين المساهمات من جميع أنحاء العالم. والبتكوين يتمتع بالاستدامة، على النقيض من أغلب شركات الإنترنت التي كانت تستعين بمقاييس جديدة لتجاهل الأرباح وتفادي مشكلة ضعف الميزانية العمومية لديها عن طريق إصدار المزيد والمزيد من الأسهم. من الناحية الأخرى، فإنَّ تطوير البتكوين هو “عمل قائم على الحب”، إن صح التعبير، وسوقه قائم على عامة الشعب دون سواهم. كان يجب على موقع Pets.com (واحد من اشهر مواقع فقاعة دوت كوم استمر لعام واحد قبل ان يعلن افلاسه) أن يتعلم من ذلك (لكنني مازلت أحب الدمية القفازية التي كانت ترمز للشركة)!.

- حجم السوق عموماً لا يزال ضئيلاً للغاية مقارنةً بحجم بورصة NASDAQ في عام 2000. فحينها بلغ حجم NASDAQ نحو 4 تريليون دولار أميركي، في حين يبلغ حجم سوق العملات المشفرة حالياً 170 مليار دولار أميركي فقط. لاحظ أنَّ فرق الحجم يرجع إلى حدٍ كبير إلى حقيقة أنَّ شركات الإنترنت كانت لا تزال “مجرد أسهم” حين حدثت فقاعة الإنترنت، في حين أنَّ العملات المشفرة هي فئة وليدة من الأصول لا يوجد من يفقه في كيفية الاستثمار فيها تقريباً. إذا كنتم تقرأون هذا المقال على موقع Seeking Alpha لخدمات الأسواق المالية، كم من الناس يعرف معنى المصطلح “المحفظة الحقيقية” (hardware wallet)؟ أو ما هو الفرق بين النسخ الباردة والساخنة من قواعد البيانات؟ أو ما هي أكثر منصات تداول موثوق بها؟ أو حتى كيفية التعامل مع تلك المنصات إذا لم تكن تقبل بالعملات النقدية مباشرةً؟ أكثر المستثمرين ما زالوا يجرون معظم صفقاتهم عبر الهاتف!

- لم يسبق لنا أن صادفنا فئة أصول مثل العملات المشفرة، مما يعني أنَّ فهم كيفية تقدير قيمتها هو أمر غاية في الصعوبة: فهي تتصرف كعملة من حيث كونها وحدة حسابية ومخزن للقيمة، لكنَّها أيضاً تحاول بكل ما أوتيت من قوة أن تكون وسيطاً للتبادل بسبب تقلّب أسعارها. ناهيك عن كونها غير مدعومة من الحكومات. ومع أنَّ أسعارها تُحدد حسب العرض والطلب كأي سلعة أخرى، فإنَّها تقدِّم خدمة تشبه الخدمات التي تقدِّمها الشركات. لكن على عكس الأسهم العادية، لا تُولد العملات المشفرة أي تدفقات نقدية! فما هي إذن؟ إنَّها أصول مشفرة (يجب عليك قراءة هذا الكتاب، جدياً!)! ومازلنا في بدايات تحديد قيمة تلك الأصول.

- بصرف النظر عن المتحمسين للعملات المشفرة، لا يوجد من يتحدث عن “اقتصاد جديد” مثلما حدث في أواخر التسعينيات من القرن العشرين. وعلى النقيض من تلك الفترة التي تمتعت بنموٍ قوي في الناتج المحلي الإجمالي وتضخمٍ منخفض، فإن كل شيء في انخفاض في الوقت الراهن: سواءٌ أكان التضخم أم أسعار الفائدة، أم نمو الناتج المحلي الإجمالي، أم البطالة … كل شيء تقريباً عدا الديّن!

بيت القصيد هو أنَّه لا يوجد تقريباً أي نقاش حول “اقتصاد جديد” يحيط بالعملات المشفرة؛ بمعنى كونها سوف تغير العلاقة التي تربط بين الناتج المحلي الإجمالي وأسعار الفائدة والبطالة والتضخم ودورات الائتمان. كلا، كل هذا النقاش يتركز حول الآثار المترتبة على المدى البعيد على السياسة النقدية المتساهلة، مثل التيسير الكمي وسياسات معدل الفائدة الصفري. وهذا بالضبط هو ما يحاول المستثمرون في العملات المشفرة تجنُّبه! وبالفعل، مع أنَّ العديد من الناس يعتقدون أنَّ العملات المشفرة سوف تحل محل العملات النقدية على المدى البعيد، فأنا أرى أنَّ أغلب الناس ليسوا واثقين من هذا الرأي بما يكفي ليعتمدوا عليه إذا ما آل الأمر إلى ذلك، إلا إذا لم يبالوا بذلك كما هو حال روجر فير، الذي كان من أوائل المستثمرين في العملات المشفرة.

باختصار، ربما نرى زيادة اسعار غير منطقية في العملات المشفرة تشبه ما شهدناه في أواخر التسعينيات من القرن العشرين، ومع ذلك، فإنَّنا ندرك أنَّ الأحداث الاقتصادية التاريخية لا تتكرر بكل تفاصيلها الدقيقة. بل إنَّ هناك بعض الفروق الشاسعة في الوقت الراهن بين العملات المشفرة وفقاعة الإنترنت أنصح بالتفكير فيها بتمعن قبل اتخاذ القرار باستبعاد العملات المشفرة من تفكيرك على هذا الأساس. دعونا نلقي نظرةً على الأداء الذي حققته بعض فئات الأصول الرئيسية الأخرى، لأنَّها تعطي صورةً أوضح عن موقفنا الحالي وعن سبب تحقيق البتكوين بعض مكاسبها.

السندات

لا داعي لأن تكونوا خبراء في التمويل لكي تعرفوا أنَّ أسعار السندات مرتفعة بالتأكيد بسبب العلاقة العكسية بين أسعار الفائدة وأسعار السلع. بفضل تطبيق سياسات معدل الفائدة الصفري في جميع أنحاء العالم، يتوقع العديد من مديري الأصول أنَّ الأعوام الثلاثين القادمة ستتسم بانخفاض أسعار الفائدة. وصحيحٌ أنَّ أسعار السندات شهدت ارتفاعاً حاداً في غضون العقد الماضي من الزمن، لكن للأمر علاقة بأكثر من مجرد أسعار الفائدة على المدى البعيد.

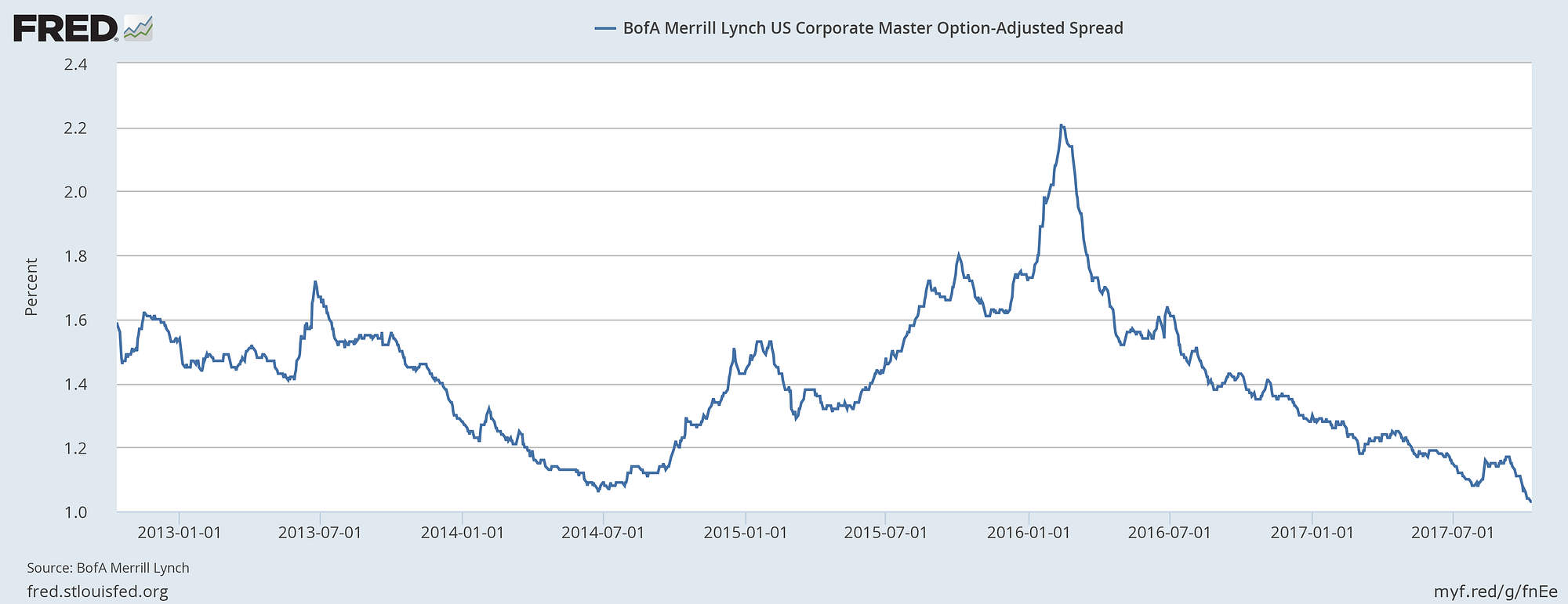

فروق الاستثمار في سندات الشركات

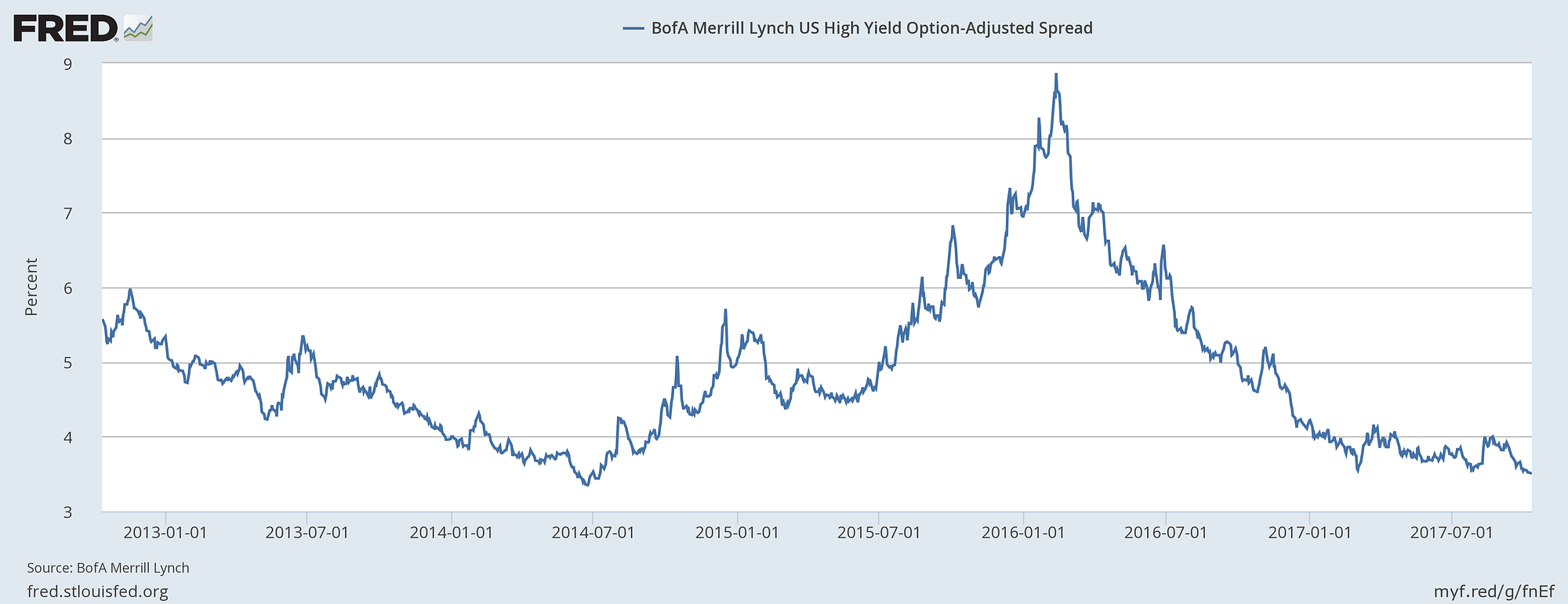

فروق السندات مرتفعة العائد كبيرة المخاطر

لقد تقلص الفرق بين سندات الخزانة والاستثمار في سندات الشركات والسندات مرتفعة العائد كبيرة المخاطر: فقد أصبح المستثمرون متعطشون للعائد؛ مما جعلهم يزايدون على أسعار السندات ذات العائدات الأعلى، وبالتالي تقلصَّت الفروق بينها. وأصبحت الديون الخاصة والديون متعثرة السداد سوقاً مربحاً، والدليل على ذلك هو الأداء الجيد الذي حققته سندات شركة Oaktree لإدارة رأس المال (OAK) على مدار العام. لكن تجدر الإشارة هنا إلى أنَّ هناك بعض الاستثناءات، مثل عملية بيع سندات بلدية بورتوريكو المستحقة في عام 2035، التي تُباع بقيمة تتراوح ما بين 35-39 سنتاً للدولار الأميركي بعد التعليقات التي صرَّح بها الرئيس الأميركي دونالد ترامب. لكنني لن أتفاجأ لو أنَّ المستثمرين بدأوا يزايدوا على تلك الأسعار أيضاً سعياً وراء العائد بعد بضعة أشهر. أما سندات الخزانة قصيرة الأجل (TLT)، فهي تجارة رائجة، لكنَّها كانت استراتيجية محفوفة بالمخاطر في ظل هذا الوسط الحالي الذي يتسم بانخفاض أسعار الفائدة. وكما هو الحال مع الأسهم، فإنَّ السياسة النقدية المتساهلة جعلت ظروف السوق غريبة وسوق السندات فقاعي. وسوف تلاحظون أنَّ هذه السمة طاغية على الأصول بجميع فئاتها.

العقارات

المصدر: قاعدة البيانات العقارية الإلكترونية Zillow.

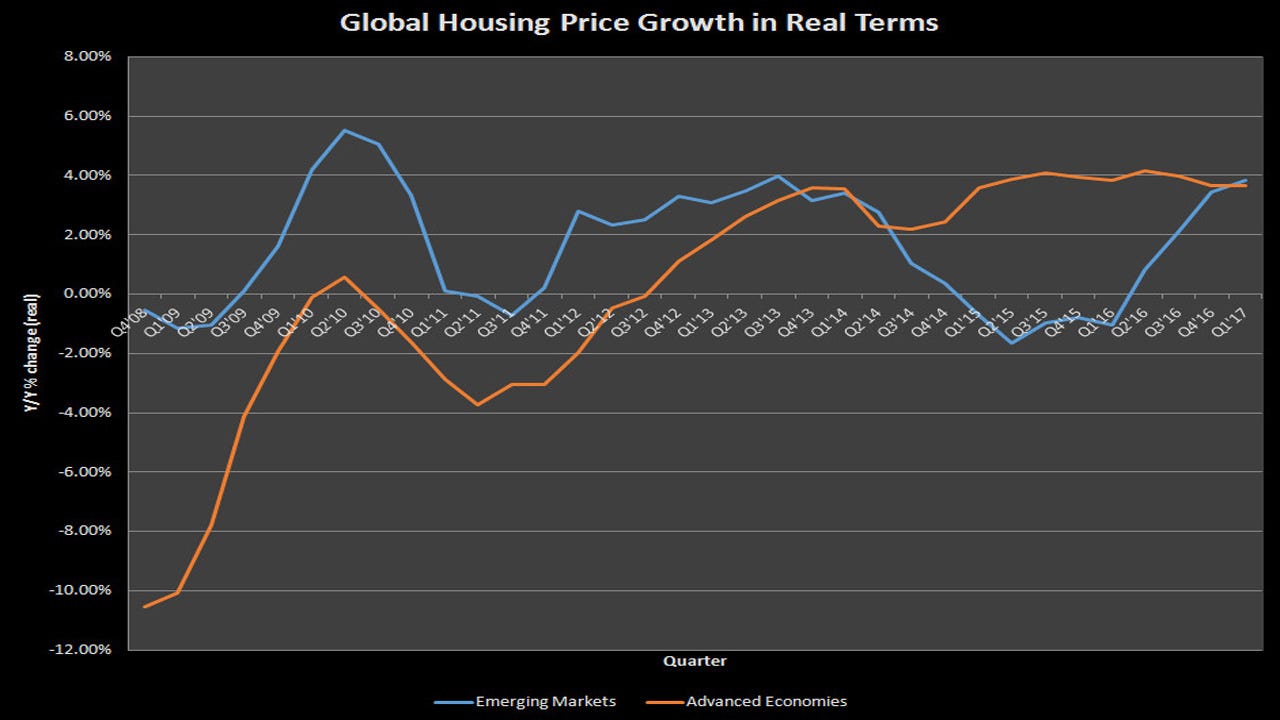

بحسب قاعدة البيانات العقارية الإلكترونية Zillow، فإنَّ متوسط قيمة المنازل في الولايات المتحدة يصل إلى 201,900 دولار أميركي، مما يدل على أنَّنا عدنا إلى قيمة ما قبل عام 2008 في أغلب المناطق الجغرافية. لكنَّ هذا الارتفاع في قيمة المنازل ليس حصرياً على الولايات المتحدة وحدها، كما هو مبين أدناه:

المصدر: بنك التسويات الدولية (bis.org)

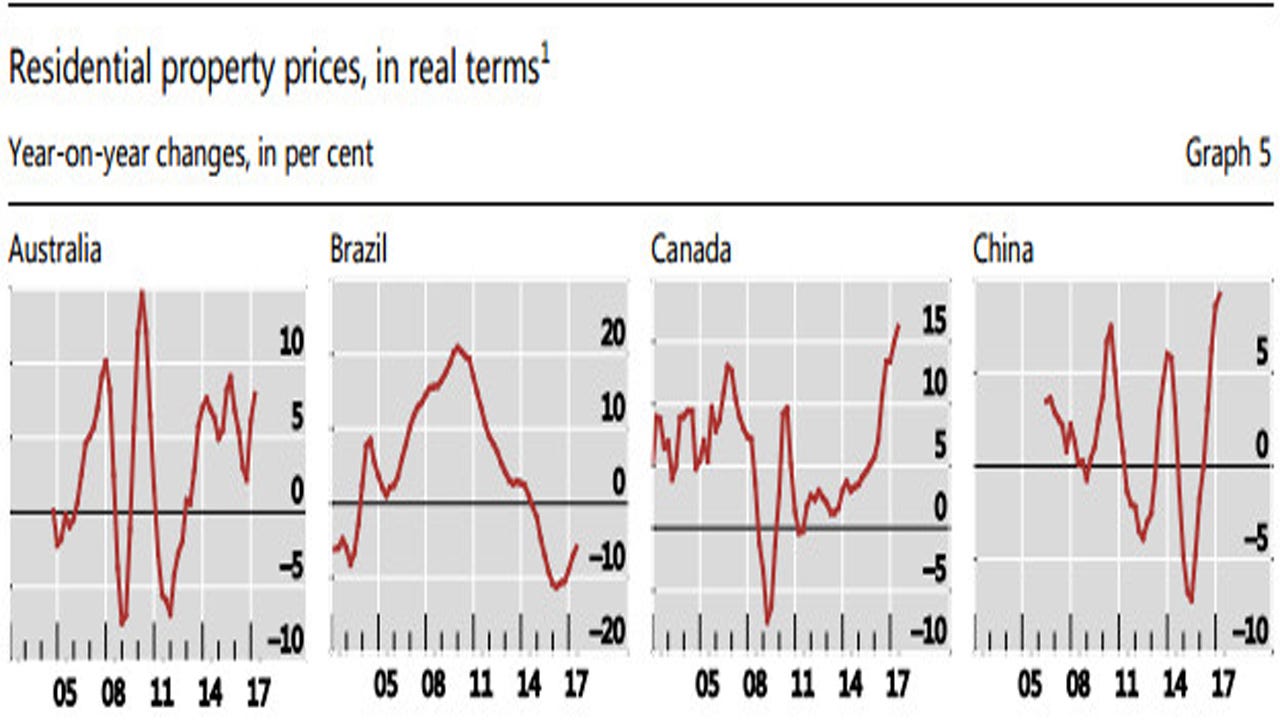

بدأت الدول المتقدمة تشهد ارتفاعاً منتظماً في القيمة الحقيقية للمنازل خلال السنوات الخمس الماضية. يرجع تاريخ هذا التقرير إلى الربع الأول من العام 2017، حين كانت القيمة الحقيقية للمنازل أقل بـ2% فقط مما كانت عليه قبل حدوث الأزمة الاقتصادية العالمية. ونظراً إلى الاستقرار المتواصل في أسعار السكن، فقد أوشكت القيم الحقيقية للمنازل على أن تعود إلى ما كانت عليه قبل حدوث فقاعة الإسكان في الولايات المتحدة. من الناحية الأخرى، فقد بدأنا نرى نمواً هائلاً في قيمة العقارات في بعض البلدان:

المصدر: bis.org

دعك من البرازيل الفقيرة البائسة، التي كانت ترزح تحت وطأة التضخم خلال السنوات القليلة الماضية، مما أدى إلى معدل نمو سلبي حقيقي. الإسكان في كندا يمر بفترة ازدهار، ويشهد نمواً قوياً في كلٍ من أستراليا والصين أيضاً. ومن واقع خبراتي وتجاربي، يمكنني القول إنَّه حين تمر أسعار العقارات بفترةٍ من الارتفاع المتواصل، تكون من بين أول فئات الأصول التي ينجذب إليها المستثمرون البسطاء. الاستثمار في الأسهم للأثرياء فقط، لكنَّ العقارات شيء آخر! أعرف شخصاً يمتهن شراء المنازل بهدف التربح من وراء إعادة بيعها. وزوج أختي هو الآخر يتربح من وراء تأجير منزلٍ يمتلكه لآخرين، ناهيك عن أنَّه يجني المال من وراء الزيادة في قيمة ذلك المنزل! ما مدى صعوبة ذلك؟ وبالتالي تصبح العقارات عامل جذب للأشخاص العاديين وتغريهم بالاستثمار، وهي مفارقة في حد ذاتها في ضوء انخفاض سيولة العقارات والصعوبات المرتبطة بإدارتها، التي تجعلها واحدة من أصعب فئات الأصول كاستثمارٍ مباشر!

وفي حال فاتك هذا الخبر: الحصول على الرهون العقارية بدأ يصبح سهلاً مرةً أخرى؛ إذ بدأ الدائنون يتلاعبون بشروط الرهون ليجعلونها أسهل على مشتريّ المنازل مرةً أخرى، وأصبح الأمر برمته يدور حول جذب المقترضين الجدد. لكن مرةً أخرى، ها هي فئة أخرى من الأصول تتأثر سلباً بالسياسات النقدية المتساهلة؛ إذ أنَّ أسعار الفائدة المنخفضة تشجع المستهلكين على شراء منازلهم الآن بينما لا تزال فترة انخفاض الأسعار مستمرة.

الاستثمارات البديلة

بدأت الاستثمارات البديلة بدورها تشهد ازدهاراً (وإن كنتُ لا أعتبرها جزءاً من عالم المال): فقد ارتفع الحد الأدنى لأسعار أسماء النطاقات سهلة البيع (google.com مثالاً على أسماء النطاقات) خلال العام الماضي، وارتفع إجمالي القيمة السوقية المقدَّرة للنطاقات سهلة البيع من نحو 7.8 مليار دولار أميركي في الربع الثالث من عام 2016 إلى 8.135 مليار دولار أميركي في الربع الثاني من عام 2017، أي أنَّه ارتفع بنسبة 4.3% تقريباً (وإن كان هذا لم يحدث على مدار العام لأنَّ التقارير التي تفيد ذلك لم تبدأ إلا في الربع الثالث من عام 2016). لاحظ أنَّ هذا لا يشمل مبيعات أسماء النطاقات غير سهلة البيع (مثل Freedom.com الذي بيع العام الجاري 2018 مقابل 2 مليون دولار أميركي، لكنَّه لن يُعتبر نطاقاً سهل البيع)، هذه النطاقات تبلي بلاءً جيداً في السوق بدورها منذ بداية العام وحتى تاريخه.

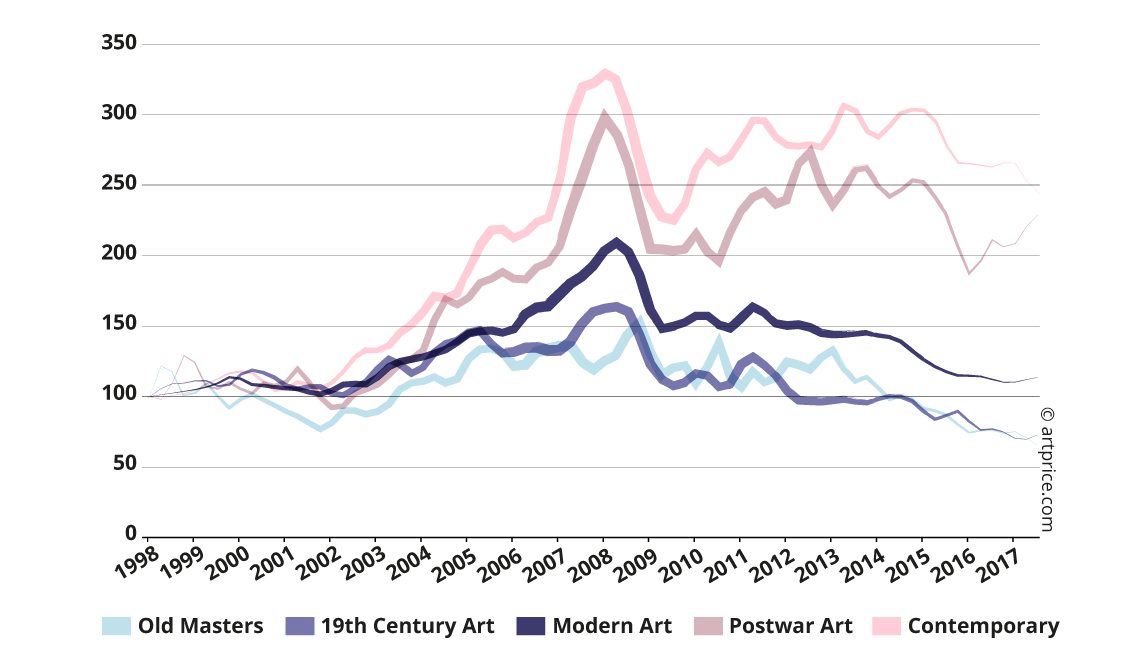

أما إذا كنتَ قد اطلعت على الصحف أو شاهدت القنوات الإخبارية مؤخراً، فلابد وأنَّك سمعت عن آخر لوحة فنية رسمها الرسام الإيطالي الشهير ليوناردو دافنشي، التي كان يحتفظ بها أحد الأفراد لنفسه، وسوف تُعرض للبيع بالمزاد العلني في دار مزادات Christie’s في المملكة المتحدة (وهي دار مزادات الفنون الرائدة في العالم) مقابل 100 مليون دولار أميركي على أقل تقدير. جديرٌ بالذكر أنَّ الفنون الجميلة هي إحدى الاستثمارات القليلة التي بدأت وتيرة زيادة أسعارها تتباطأ في معظم الفئات الفرعية بها:

الرسم البياني يعبر عن المؤشر الخاص بقاعدة البيانات، الذي بلغ أدنى مستوياته “100” في عام 1998. (المصدر)

إذن ربما يجدر بنا جميعاً الاستثمار في الفنون! ليتنا كنّا على دراية بها! فحتى في الفنون، بدأنا نشهد ارتفاعاً في أحجام المعاملات؛ مما يشير إلى أنَّ عدد المشاركين الجدد المنضمين إلى السوق في تزايد مستمر. بل أنَّنا إذا تعمَّقنا أكثر وأكثر في الاستثمارات البديلة المتخصصة، على غرار القطع الأثرية الثمينة وجمع البطاقات، سوف نلاحظ ارتفاعاً حاداً في الاهتمام بها أيضاً خلال الأعوام القليلة الماضية. مع الأسف، ليس لدي أي جداول أو رسوم بيانية معقدة لأبرهن لك على ذلك، لذا لا تصدق كل ما أقوله لك (وهذا ما يجدر بك فعله في كل الأحوال). لكنَّني على معرفة بشخص يمتلك متجراً للقطع الأثرية يزعم أنَّ السوق يشهد حالياً ارتفاعاً في دورة المبيعات وأنماط “مستثمرين” أكثر بكثير من مجرد الهواة العاديين في الآونة الأخيرة، وأنا أشك في أنَّنا سوف نرى توجهاً تصاعدياً نحو الاستثمار في فئات الأصول غير التقليدية أيضاً على ضوء العائدات المتوقع تحقيقها في فئات الأصول التقليدية. إلى أيهما ينتمي البتكوين برأيك؟

البتكوين والعملات المشفرة

في النهاية، لا أحد يستطيع البت في ما إذا كان البتكوين فقاعةً أم لا. كل ما يمكننا فعله هو استنتاج أنَّ السياسات النقدية المتساهلة قد أدت إلى ارتفاع تقييمات الأسهم عبر الفئات كافةً (راجع المقولة التي اقتبستها عن المستثمر الأميركي هوارد ماركس في بداية المقال). لكنَّنا نعلم أيضاً أنَّ تعطش المستثمرين لتحقيق المزيد من العائدات والإيرادات في ازدياد مستمر، مما يجعلهم يدفعون بالمزيد من رؤوس الأموال في شركات التقنية والسندات عالية المخاطر، بغض النظر عن حقيقة تدني مستوى الثقة في الأسواق نسبياً. الأمر أشبه بكما لو كانت السوق تتجه إلى الصعود لأنَّها تحت وطأة التهديد من المصرفيين المركزيين، بيد أنَّ السلاح هنا هو السياسات النقدية، في حال لم يكن ذلك واضحاً بما يكفي.

أما البتكوين باعتباره أصلاً، فقد حقق عائداتٍ بالفعل. وليس هذا فحسب، بل إنَّه يعد بمثابة أول “تطبيق مذهل النجاح” من تقنية حديثة العهد للغاية وبالغة القوة تُعرف باسم “البلوكتشين العام” (public blockchain). لقد بدأنا نكتشف الآثار المترتبة على تلك التقنية للتو، لكنَّنا نعلم أنَّ حجم سوق البتكوين في حد ذاته يجعل من العسير للغاية استبدال أي عملة مشفرة أخرى به في حالته المتخصصة كعملة مستخدمة في معاملات النظير للنظير.

وبفضل الطبيعة اللامركزية التي يتمتع بها البتكوين، فقد بدأ يصبح بمثابة “ملاذٍ آمن” باعتباره أصلاً في البلدان التي تواجه عملاتها تضخماً مفرطاً مثل فنزويلا. كذلك، فقد رأيناه يحذو حذو الذهب بعد التهديدين الأخيرين الذين أصدرتهما كوريا الشمالية، وإن كان هذان التحركان للذهب لم يدوما طويلاً.

حتى وإن صرفنا النظر عن كونه وسيلة للتحوط من مخاطر عدم الاستقرار الجيوسياسي، فإنَّ للبتكوين ارتباط ضعيف بوضوح بفئات الأصول الأخرى. وهناك عدة دراسات برهنت على أنَّ ارتباط البتكوين بالبورصة والسندات والسلع كالذهب يقترب من الصفر (وكتاب Cryptoassets للمستثمر في العملات المشفرة كريس بورنيسك قد خلص إلى نتائج مماثلة). يرجع السبب الرئيسي وراء ذلك إلى تقلُّب أسعاره، الذي بدوره يعد نتيجةً لحجمه الضئيل مقارنةً بفئات الأصول الأخرى التي نقارنه بها. حتى المستشارين الماليين بدورهم قد بدأوا يدرسون موقع العملات المشفرة مثل البتكوين في المحفظة الاستثمارية المعاصرة، لأنَّهم يرون أنَّ هذا الارتباط المنخفض بينه وبين فئات الأصول الأخرى مفيد للحد من المخاطر.

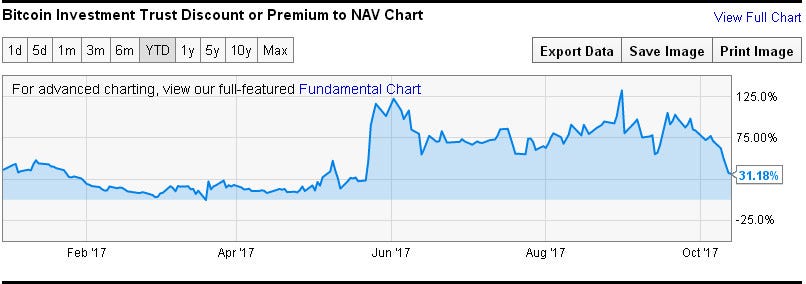

بيد أنَّ أكبر محفز وشيك للاستثمار في البتكوين هو اعتماد صندوق مؤشرات متداولة للبتكوين (COIN) يسمح بتسهيل دخول المستثمرين التقليديين أكثر من ذي قبل. جديرٌ بالذكر أنَّ الوسيلة التقليدية الوحيدة المتوفرة حالياً، وهي صندوق الاستثمار في البتكوين (GBTC)، يجري فيها تداول البتكوين بفرق هائل في السعر بسبب ارتفاع الطلب من المستثمرين عليه:

المصدر: YCharts

بعض هذا الطلب يرجع إلى حقيقة أنَّها الوسيلة الوحيدة التي تُمكِّن المستثمرين التقليديين من استخدام البتكوين في حسابات التقاعد الفردية. بيد أنَّه هناك خيارات أخرى، من بينها شركة تسمى حرفياً Bitcoin IRA (أو حساب التقاعد الفردي بالبتكوين). أما فرق السعر الموجود على صندوق الاستثمار في البتكوين، فلا يمكن تفسيره سوى بكونه فقط نتاجاً ثانوياً لمشاركة المستثمرين التقليديين الذين لا يفقهون أي شيء إطلاقاً عن كيفية الاستثمار في هذا الأصل. كذلك، فقد أدى نقص العرض بسبب عملية إنشاء الأسهم والزيادة في الطلب خلال الأشهر الست الماضية إلى فرق سعر أعلى بكثير في الآونة الأخيرة. لكنَّ تقلب فرق السعر المذكور ليس سوى نتيجة لأسعار البتكوين سريعة التقلُّب وطلب المستثمرين عليه، وأمثالي ممن يفضّلون المضاربة في فرق السعر ذلك.

بعض الأفكار الأخيرة

بيت القصيد من كل ما سبق هو أنَّ المستثمرين مترددون في الاستثمار في البتكوين. ولا غرابة في ذلك، فقد قضى آخر “انهيار” للبتكوين بسرعة على 3000 دولار أميركي، وهو ما كان يمكن اعتباره مذهلاً سبتمبر الماضى مثلًا . ومع أنَّه لا يمكنني القول قطعياً بأنَّ البتكوين فقاعة، يمكن أن أقول إنَّه لا يوجد نقص في المستثمرين الذين يرغبون بالاستثمار في الأصول ذات المخاطر الأعلى في السوق استناداً إلى تقييمات الأصول الحالية (حتى مع التحذيرات العديدة من الشخصيات التي تستضيفها قناة CNBC التلفزيونية الأميركية)، ويمكن أيضاً أن أقول إنَّ البتكوين لا يزال وليداً في الوقت الراهن مقارنةً بفئات الأصول الأخرى التي نقارنه بها، مما يشكك في صحة بعض المقارنات بينهما.

ما إن تبدأ جهات الاستثمار المؤسسية بدعم البتكوين، ستتبعها المزيد والمزيد من الأعمال التجارية بدورها؛ لا سيما وأنَّ اسم البتكوين قد بدأ يتردد صداه في وول ستريت، حتى وإن كان لا يزال أمامه مشواراً طويلاً ليقطعه حتى يصبح في متناول الأسر العادية (تماماً كما كان الحال مع البريد الإلكتروني في التسعينيات من القرن العشرين)، لكنَّ العديد من المستثمرين في الوقت الراهن واثقين تمام الثقة من أنَّنا سنصل إلى هذه المرحلة قريباً.

على أنَّ هناك عوامل أخرى لها دور في الأمر كذلك: من بينها حقيقة أنَّ أكبر شريحة ديموغرافية للمستثمرين في العملات المشفرة هي جيل الألفية بفضل انعدام ثقتهم في البنوك أو المؤسسات الحكومية نتيجةً لفترة الركود الاقتصادي في عام 2008. بالنسبة لأولئك، قيمة البتكوين أكثر بكثير من مجرد سرعة معاملاته وسهولتها.

فضلاً عن أنَّ السياسات النقدية المتساهلة أدت إلى حدوث تضخم في قيمة فئات الأصول بجميع أنواعها. وفي مثل هذا الوسط، يتعذر علينا تحليل ما إذا كان البتكوين فقاعةً أم لا، أو ما إذا كانت جميع الأسواق المحفوفة بالمخاطر تتأثر سلباً بسعي المستثمرين المستمر وراء تحقيق العائدات والإيرادات. حتى الاستثمارات البديلة ازدادت شعبيتها بين المستثمرين بشدة، وهي ليست الوحيدة في ذلك، حتى وإن كان البتكوين في الصدارة بفضل ارتفاع عائداته. وكما هو حال الأسواق بجميع أنواعها، فإنَّها مسألة رأي في نهاية المطاف. كل ما أتمناه هو أن يُمعن الناس التفكير في الأمر، بدلاً من أن يكتفوا بترديد كل ما يسمعونه في وسائل الإعلام، الذي عادةً ما يتسم بالتحيز، سواءٌ لصالح البتكوين أم ضده. أتمنى لكم جميعاً استثماراً ممتعاً!

إخلاء المسؤولية: الآراء والتحليلات والأخبار الواردة لا تعكس رأي بت شين. لا ينبغي اعتبار أي من المعلومات التي تقرأها على موقع بت شين بمثابة نصيحة استثمارية، ولا تصادق بت شين على أي مشروع قد يتم ذكره أو ربطه في هذه المقالة. يجب اعتبار شراء وتداول العملات المشفرة نشاطًا عالي المخاطر. ويرجى بذل المجهود الواجب قبل اتخاذ أي إجراء يتعلق بالمحتوى المذكور ضمن هذا التقرير. لا تتحمل بت شين أي مسؤولية في حالة خسارة الأموال في تداول العملات المشفرة.